有機EL顯示器是以行動電話顯示板之用途為中心,於2003年約有1300萬片之市場,以主動化、高精密化、大型化為目標進展著。本稿針對有機EL顯示器之市場規模、加盟廠商、應用採用動向、製品動向等加以敘述。

市場規模

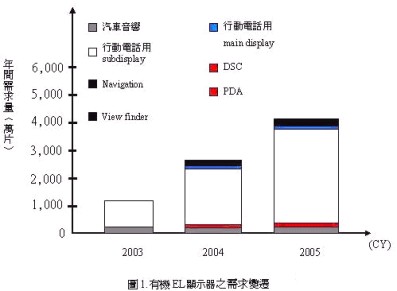

2003年有機EL顯示器市場之需求規模近1300萬片。需求主體為行動電話用子顯示板(背面顯示器),採用被動矩陣(passive matrix )型式之有機EL顯示器 (圖1)。

富士通是第一個將有機EL顯示器搭載於行動電話之子顯示板上,於2002年該公司之行動電話「D504i」上被採用,接著於後續機種上亦繼續被採用。不久後,LG電子也以韓國市場採用有機EL顯示器於行動電話的背面顯示器上。在韓國的行動電話市場上,搭載有機EL顯示器者成為暢銷製品,擔任建立起有機EL顯示器市場的部分任務。另一方面,有機EL顯示器應用於汽車音響市場,雖然數量規模確實有進展,但應用需求數量規模與行動電話相比仍低一位數,形成搭載率縱然增加,數量規模之大幅度的擴大卻困難之狀況。至於其他被動驅動製品,應用之需求集中於低價格化,高價位之有機EL顯示器之採用無法進展。由這些背景,可預見目前應用於行動電話之背面顯示器來帶動有機EL顯示器市場。

由於主動式面板之採用,使得camera sensor的背面顯示器搭載率上昇,此外行動電話之筐體設計的進步,產品開發以搭載camera sensor為前提。

松下電器是以相機搭載終端機最多的企業大戶,於機型「P504i」上分別搭載有2個camera sensor 及主動驅動LCD,但現在行銷的機型「P505iS」就以1個camera sensor也可進行「自拍」、可旋轉顯示器,並將搭載camera sensor與主動驅動LCD削減為一個。背面顯示器之高畫質化、主動化乃於每個終端機上搭載兩個camera sensor,以在子顯示板而非主顯示器來確認camera影像為前提。每個終端機只搭載一個camera sensor的話,對背面顯示器而言,將以時間及電波狀況等之文字訊息為主,因此顯示內容變得簡化。特別是在韓國的背面顯示器之顯示內容並不需要複雜的顯示而以文字訊息為主,因此可預測今後亦是採用被動矩陣之有機EL顯示器。

一方面,關於主動矩陣(active matrix)驅動之有機EL顯示器,於2003年投入量產。於2004年第一季採用主動矩陣驅動之有機EL顯示器組合業者只有Kodak一家公司,用於該公司所製造的數位相機。除此之外還應用於攝影機面板(view finder)。因是特殊用途,需求量規模一整年以數萬台為單位,今後預期擴大用途為數位相機(Digital Still Camera, DSC)或數位相機攝影機(video camera view finder)。

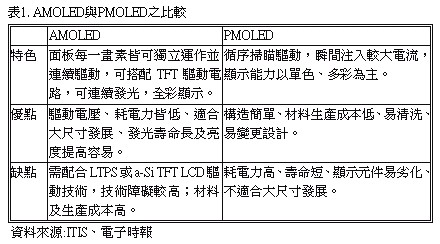

上面所述及,就驅動方式來分類,有機EL顯示器可分為主動式(Active Matrix OLED;AMOLED)及被動式(PassiveMatrix OLED;PMOLED)兩種,在此將其特色及優缺點整理於表1。

加盟業者

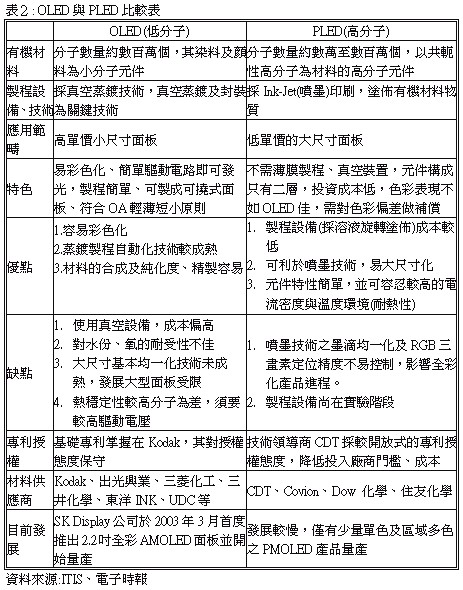

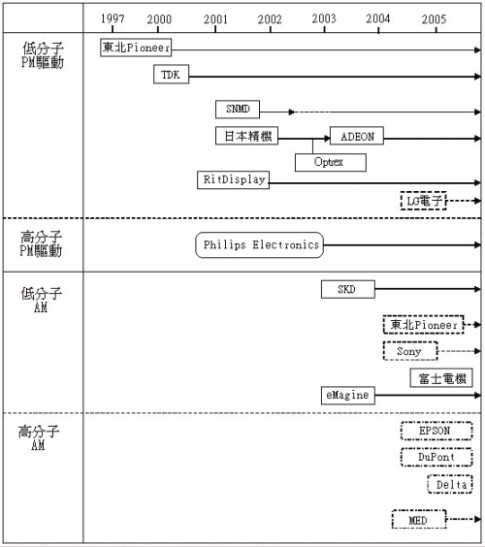

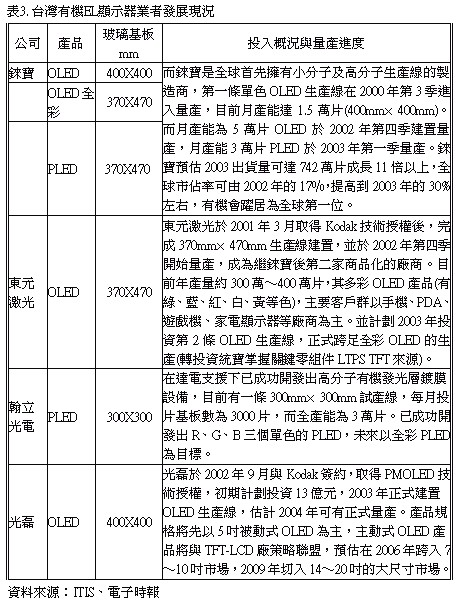

有機EL材料之型式可大概分為低分子材料及高分子材料,利用低分子材料所形成的顯示器被稱為OLED,另外利用高分子材料所形成者,則稱PLED,表2整理出這兩種顯示器的一般比較。目前正在進行實用化的是低分子型式,就日本而言,有東北Pioneer、Samsung、NEC Mobile Display (以下以SNMD表示)、RitDisplay、SK Display等皆以低分子型式有機EL顯示器量產著(圖2)。表3則單就台灣的投入概況與量產進度扼要說明。

如上所述,目前是以被動矩陣型式之製品為主體,在同一個領域東北pioneer及RitDisplay成為市場的中心。在有機EL顯示器之正式量產上捷足先登的東北Pioneer於2003年10月時已達到累積生產數量合計1000萬台面板。

再者,於2003年後半以來,台灣的Rit Display與韓國的SNMD急速地將數量伸展著。SNMD與Rit Display兩公司同時以行動電話顯示板為中心展開著,SNMD對於三星電子與LG電子,Rit Display對於Motorola提供著被動驅動area color或mono color之有機EL顯示器。

估計2004年再加入之業者將增加。國外之加入業者多,以韓國之NESS Display及Orion,台灣之Univision等之加入被視為最具實力。無論哪一業者皆處於樣品出貨的狀況,隨著面板業者之增加,有機EL顯示器出貨規模之擴大被期待。

更有甚者,2004年Sony計畫開始產生以PDA為導向之低分子有機EL顯示器。該公司具有由back plain(驅動基板)之生產以至於蒸鍍、組合搭載之supply chain於自己公司可完結之優點。Sony之目標為對於薄型電視採用有機EL顯示器,是具有願景發展的有潛力的廠商,倍受矚目。

另一方面,相較於低分子材料製品化落後的高分子型式於2004年有Delta電子及MED等之參與被期待。此外Dupont亦計畫於2005年進行主動驅動顯示器之生產。關於高分子材料方面則有Seiko Epson受到注意。該公司與進行著高分子有機EL材料開發之英國CDT公司共同進行顯示器之開發。加上其具有於主動驅動高分子有機EL成膜時必需的ink jet技術,因此有高優勢。

|

|

|

(註) PM: Passive Matrix,AM: Active Matrix

圖 2. 有機EL顯示器 業者加入地圖 |

| |

應用採用動向

於1997年以作為汽車音響用顯示元件而被採用之有機EL顯示器,目前於行動電話及掌上型遊戲機、電動刮鬍刀等被採用。目前狀況是以area color/multi color為主體,一部分則進行著多色化,目前256色之multi color之製品化被進行(表4)。

預測今後將色數進一步增加之顯示器將被開發,被動矩陣驅動亦進行65,000色及全彩顯示。同時主動驅動製品亦進行開發,於數位相機以外,PDA等之中小型應用亦開始被採用。目標尺寸目前幾乎都是推定為2~4吋級之中小型應用之顯示器廠商,但Sony及富士電機等則探求著10吋級以上之大型尺寸。

製品動向

1. 主動化

使用了低分子有機EL材料之主動驅動顯示器有SK Display以數位相機為導向進行供給,2004年則有Sony與東北Pioneer預定進行主動驅動有機EL顯示器之生產。雖未舉出更具體的開始時間,但SNMD及RitDisplay等業者亦有轉移至主動化之計畫。促進主動化之好處例如減輕對於有機EL材料負擔。被動矩陣型式因依線的順序驅動之故,一個點的畫素劣化的話,會以劣化點為中心,於縱橫兩方向發生畫素低落的現象,但主動驅動則就算發生缺陷亦只於劣化點該點缺損,故就顯示器之全體顯示而言,可將缺損抑制於最小限度。主動驅動有機EL顯示器以搭載TFT-LCD之應用為目標,特別是以搭載於數量規模大的行動電話為目標。為了正式展開年需求量持續邁向5億台的該應用,必須備齊月產100萬台以上之生產能力。許多的顯示器業者進行著生產能力增強及生產效率改善,於目前,100萬台體制為中長期之課題,使主動驅動之有機EL顯示器被真正採用於行動電話看來尚需要一些時間。

2. 高精細化

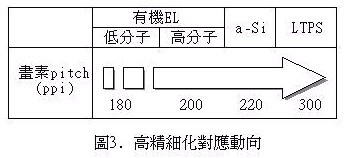

就對應高精細化之點而言,有機EL顯示器之規格較既存之非晶TFT液晶精密度為低。特別是低分子材料,其mask精密度是一個課題所在,2.2吋大小QCIF+ (176x220)為其極限值。於顯示器業者方面雖進行更進一步的高精細化,但除了對於低分子材料採用真空蒸鍍以外,就與mask精度有關一事並無不同(圖3)。

Ink jet上RGB之材料是高分子材料形成薄膜而成。高分子材料之成膜,於基板上利用間壁所形成之畫素上噴射液狀材料,但若精度低的話可能造成顏色的混雜。此外愈是高精密細化,所噴射材料的使用量愈是微量,有必要以十幾個pl 程度來控制射出量。高分子材料若以mono color及area color所採用的spin coater來成膜的話,高精細化是可能的。使用於LCD之 CF是每次將RGB resist塗佈而將不要的部分去除,有機EL材料理論上亦可採用相同的方式。但是相對於使用於CF之RGB resist每1 以1萬50001萬8000圓日幣供應,有機EL材料則是以每1g近1萬圓之價格供應。製造有機EL顯示器時,將之溶解於溶媒後塗佈,然因如此將高價材料95%以上廢棄之製作法與顯示器價格昂貴有關,乃不切實際的方法。

3. 大型化

有機EL顯示器之螢幕尺寸之大型化主要是以電視用途為目標,因此不只單是面積之擴大,對於色再現性及亮度、壽命之提昇等亦同時被要求。有關面積擴大此點,正進行著對於大型基板之對應。向來的做法是將成膜基板於真空狀態下一面旋轉一面進行膜之形成,因此基板尺寸之大型化帶給製造設備大的負擔。目前被開發的真空蒸鍍裝置則讓基板一面滑動一面進行蒸鍍,因此可預期製造裝置的foot print將被削減。再者,為了提高材料的利用效率,於蒸鍍裝置之壁面上採用hot-wall等以修正材料使用效率。除了Sony及富士電機以外,預測目前是集中心力於中小型尺寸顯示器之製造,因而可看出製造基板的大型化將於2004年進行,因此就技術上而言,有可能以1015吋級的顯示器製造為量產基礎。

有機EL顯示器之課題

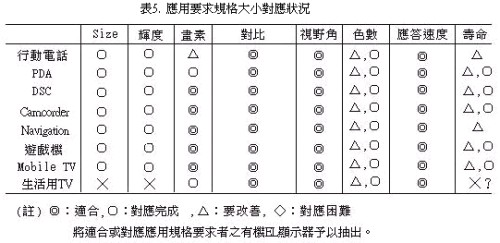

有機EL顯示器產業之課題,成長速率較當初所期待為慢此點為人詬病。特別是由被動驅動顯示器往主動驅動之轉移大幅落後當初之計畫。就製品規格而言,色再現性與高亮度化、製品壽命為trade-off之關係。色再現性與高亮度化、長壽命化之兩全為大課題(表5)。有關長壽命化,利用材料及製作工程等之改善而有所進展,但尚未達到組合業者所要求之水準。特別是RGB亮度之減退時間不同之故,造成彩色平衡問題而被批評。

為了解除含大型化在內現今之瓶頸,正進行著修改生產工程。

於2004年製造設備朝向600x720等級之大型化,每個基板之生產數量增加之方向。甚至因藉著正式導入wet process,能使基板大型化,而考慮著於將來採用高分子材料。Wet process之採用檢討並不限於高分子,在低分子材料方面也有應用同樣成膜工程之動向。低分子材料雖然處於因mask精度之關係,造成其高精密化困難之狀況,但該材料係以ink-jet成膜方式進行開發。目前雖無法進行安定之成膜,但期待將來是可以實現的。另一方面,對於大型化之對應,back plane之修正亦進行著。由前年開始,於a-Si TFT基板上成膜之方式被積極地檢討,邁向實現有機EL顯示器電視之相關研究一直被持續著。

有機EL顯示器由於其簡單的產品結構、及自發光的特性,得以成本優勢的潛力深受期待。不過相較於其他顯示器技術(LCD、PDP),有機EL顯示器畢竟仍在起步階段,正在努力進入商業化的新兵,目前仍有不少的技術課題留待檢討,雖然有機EL顯示器在顯示器產業的市場佔有率仍偏低,不過在2000年日本業者量產後,近幾年都呈倍增成長,預估到2005年產值可達10億美元,比重大於2%。由於有機EL顯示器有不少優於其他顯示器技術的特性,自然吸引眾多廠商紛紛投入,就連三星、友達、奇美等TFT-LCD大廠也都不敢輕忽有機EL顯示器的威脅,積極投入相關的技術研發,相信未來前景是十分看好的。

(本篇摘譯自 林 秀介/須藤 茂, 電子顯示器產業地圖-- 有機EL顯示器產業界, 電子材料 pp.34-38, 2004年4月號 編譯者: 溫武義) |

--------------------------------------------------------------------------------------------------------------------------------------------