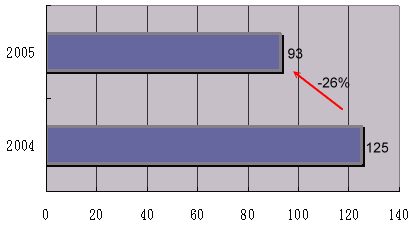

根據平面顯示器市場研究DisplaySearch的研究,隨著2004年在主動矩陣式液晶顯示器(active matrix liquid crystal display: AMLCD)的廠房設備支出達到高峰期後,從今年(2005)到2006年應該是一個下降的趨勢。在2004年,此項設備支出達到125億美元,年成長率達到百分之97,此一大量的投資造成目前薄膜電晶體液晶顯示器(TFT-LCD)在市場上的過剩。也因為過量的生產造成價格的滑落。因為價格疲弱造成獲利下降使得投資的力道也隨著降低,2005年將預期下降百分之26至只剩93億美元(見圖一),而預期2006年下降的趨勢更為明顯。

|

圖一、 2005年面板設備支出預測 (億美元)

|

|

|

|

Source : DisplaySearch 2005/03

|

DisplaySearch針對AMLCD市場的調查顯示,從2004年的第四季到2006年第四季,65%的市場將集中在非晶矽薄膜電晶體液晶顯示器製造廠,35%集中在低溫多晶矽薄膜電晶體液晶顯示器製造廠。雖然在設備的投資會下降,但AMLCD的產量卻預期上昇百分之一百,從2004第四季的 696萬平方米增加至2006年第四季的 1,398萬平方米。而消費者對產品的需求也將從04年第4季的3,800萬單位增加至06年第四季的6,100萬單位,在兩年內增加了57%。但如果以產能全開的狀況下,兩年後也將是一個供過於求的局面。幸運的是,某些關鍵零組件的成長率卻不能跟上產能的增加,而稍稍減低了面板的過量生產。從設備的設置趨勢來看,非晶矽將被預期採用在最大的消費用途上--電視面板。

雖然預期面板設備支出會下降,但台灣的廠商如何因應此一局面?根據工業局的估計,如果國內面板廠可以提高設備自給率,可以節省成本30%至50%,獲利的能力將可大幅提高。對未來的台韓面板競爭能提高台商的競爭力。因此為了降低對國外設備廠商的依賴,對使用國產設備達一定比例之廠商,工業局也將研議相關的獎勵措施。(703字)

--------------------------------------------------------------------------------------------------------------------------------------------