歷經2004年TFT產業供給過剩所造成的液晶面板價格的下跌之後,進入2005年第一季末時,許多廠商正在為17吋液晶面板漲價努力的同時,有研究機構預測至5月份時,價格又會回到下跌的走勢.

|

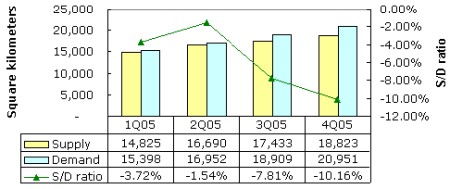

圖一 2005年TFT-LCD供需情況預測

|

|

|

|

Source : iSuppli, 2005年3月

|

不過,就在這個時候,iSuppli又提出一份報告指出,由上游零組件與材料短缺所造成大尺寸液晶面板供不應求的情況,有可能會在2005年下半年發生.液晶產業的變化,一夕之間真是變化多端.

根據iSuppli的研究指出,2005年第一季與第二季,基本上S/D(Supply/Demand)比率維持在-3.72%與-1.54%之間,也就是說,在供需平衡與小量供不應求的合理範圍,但是進入2005年下半年之後,S/D比率將跌至-7.81%與-10.16%.

會造成如此的原因有兩個,第一個原因是大尺寸的玻璃基板預計在2005年下半年時短缺8~10%,第二個原因是使用在第五代與第六代的彩色濾光片在第四季時將短缺7~12%.

由於這個假設基礎是在於大尺寸液晶面板需求在下半年時將逐季成長的情況,因此套用友達光電的看法,液晶電視的需求量將決定下半年供需的情況.所以總結兩者的看法,其實只能將iSuppli提出的看法,當成隱約會成為事實來看待.

以歷史經驗來說,這樣的推論是從2004年下半年開始.當時液晶面板是處於供過於求的情況,因此在面板價格不斷下跌,以及材料毛利不斷壓縮的同時,將使得上游關鍵零組件與材料廠商對於2005年的投資產生疑慮,而減少投資.

此時,如果真的觀察到關鍵零組件與材料會在下半年短缺的話,零組件與材料廠商將會再次投資資金以擴建或擴充新產能,但是對於玻璃與彩色濾光片廠商來說,需要時間來建設工廠或進新設備以反應市場之所需,此時就會產生零組件與材料供給延遲的現象,因此供需不平衡缺口並不能馬上填補,可能會花上幾季的時間才能解決.(714字)

--------------------------------------------------------------------------------------------------------------------------------------------