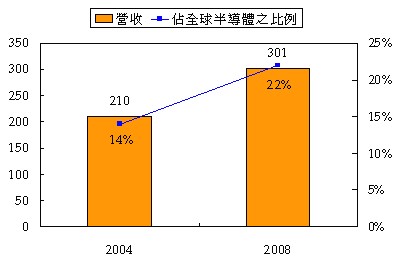

根據研究機構iSuppli最新報告指出,由於中國將連續在製造業上獲得外資、台灣廠商甚至本土廠商的巨大投資,使得其內需半導體元件的動力將在未來幾年呈現加速的狀態.iSuppli提出,在2004年時,中國半導體的需求在全球半導體需求上約佔14%,但是至2008年這個比例將提升至22%,4年之內足足多出了8%.

|

圖一 中國半導體營收與佔全球半導體需求之比例 (單位:十億美元 / %) |

|

|

|

Source : iSuppli, 2004年12月 |

如果換成半導體銷售金額來看,2004年中國半導體市場的營收將超越2千億美元,達2,100億美元的水準,此時需求的仍是中低階的半導體元件.至2008年中國半導體市場需求開始多出了中高階的需求量,因此營收將可順利達到3,010億美元,四年的平均年複合成長率達10%,可說是未來極具成長潛能的半導體應用區域市場.

中國半導體的需求來自於電子製造服務(EMS)與原始設計製造(ODM)產業的發達.在電子製造服務產業方面,根據iSuppli估計,從2003年至2008年,其營收原本是180億美元,後來成長至450億美元,總成長倍數高達2.5倍之多.

至於原始設計製造,在中國市場可說是剛剛才開始發跡.由於台灣廠商陸續將工廠從台灣移至中國,使得原本單純製造多了更有附加價值的設計.根據iSuppli估計,2003年時,原始設計製造營收已經達到400億美元,預計2008年將突破一千億美元,達1,080億美元,成長倍數更高達2.7倍.這也迫使電子製造服務廠商開始將設計服務納入服務體系之下,最明顯的就是鴻海.

雖然中國那麼吸引廠商投資,但是iSuppli仍然提出警告.中國市場的商業環境仍處於不穩定狀態,因此廠商在中國投資時,要兼顧安全,簡單來說,就是選擇夥伴時,要多加考量.畢竟,中國商場文化在事業上仍然扮演重要的角色.

至於在半導體方面,廠商可以從設計方面下手.整體來說,中國仍舊缺乏設計能力,因此市場需求的是參考設計平台與整體解決方案,如果能強化彈性則更佳.

--------------------------------------------------------------------------------------------------------------------------------------------