根據半導體產業協會(Semiconductor Industry Association)最新統計數字顯示,2004年半導體銷售額達2,130億美元,比起2003年的1,664億美元,足足成長了28%,與2003年18%的成長率比較,相對來說還要更為亮眼.唯一讓人遺憾的是,2004年第三季開始全球半導體產品庫存水位過高,加上年底並沒有順利消化庫存量,使得2005年將邁入零成長的時代,一直到2006年才有6%的成長率,而2007年更是14%的成長率.

儘管半導體景氣在2005年又將邁入另一次產業低潮,但是業者無不積極掌握生產成本優勢,以尋求在市場需求成長停滯期間勝出.

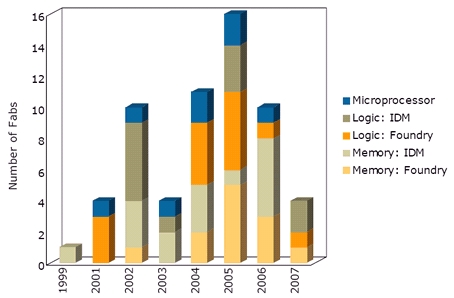

根據iSuppli的預估,雖然2005年將邁入低潮,但是全球仍將有16座12吋晶圓廠即將興建.其中,包含晶圓代工廠預計建10座,IDM廠預計建4座,而微處理廠商則將建2座.以累積數目來計算,2005年底時,全球將有46座12吋晶圓廠,其中晶圓代工佔43.5%,IDM佔52.2%,其他都是微處理廠.

|

圖一 12吋晶圓廠每年新增廠數 |

|

|

|

Source : iSuppli, 2005年2月 |

| 全球12吋晶圓廠 |

2005年底 |

| 新增廠 |

晶圓代工廠 |

10座 |

| IDM廠 |

4座 |

| 微處理廠商 |

2座 |

| 全球累計數 |

|

46座 |

| Source : iSuppli 2005/02 |

首座12吋晶圓廠是從1998年就開始,然而隨著2001年全球半導體景氣不佳的情況下,廠商開始縮減資本支出,一直至2004年廠商才又開始陸續投資新廠,主要原因是先投資的廠商已經見到苦盡甘來之效。此外,由於每座12吋新廠預計要花費30億美元以上,因此歷經2003年與2004年景氣復甦之後,廠商才能在公開市場募集足夠資金進行下一步投資,這也是為什麼2005年投資數目會創下新高的理由.

一般來說,DRAM廠商通常是先進製程的先驅者.主要原因是藉由先進製程將能快速降低DRAM成本,因此,一般預估2005年之後,DRAM廠商如果沒有擁有一座或數座12吋晶圓廠,則將被納入淘汰的邊緣.

此外,會積極進入12吋廠的還有晶圓代工廠商.因為IC設計業者為了強化競爭力,都漸漸往高階製程進行設計工作,加上一些較為保守的IDM廠商也會將部份製程外包給晶圓代工廠生產,因此才看到2005年有10座是晶圓代工廠的投資.(751字)

--------------------------------------------------------------------------------------------------------------------------------------------