從材料到應用:太陽光電技術的革新與專利趨勢分析

科技產業資訊室(iKnow) - 金鱗 發表於 2025年8月22日

圖、從材料到應用:太陽光電技術的革新與專利趨勢分析

歐洲專利局在2025年7月發布了太陽光電技術之專利調研報告,涵蓋四個子領域:太陽光電材料、裝置技術、裝置管理以及相關應用,並分析從1974年到2023年的重要趨勢。在分析期間,共檢索出約340,000項發明,其中9%與太陽光電材料相關,54%與裝置技術相關,13%與裝置的管理相關,24%與裝置的應用相關。

矽基稱霸、鈣鈦礦崛起

太陽光電技術中的矽基太陽能電池,因為耐用性及效率提升以及成本的下降,仍以單晶矽電池仍為首,佔據主要市場份額,而隨著鈍化接觸(passivated contacts)和背面接觸技術(rear cell technology)的發展,近期的TopCON鈍化技術甚至可將模組效率可提升至20%以上。

在材料技術方面,包括碲化鎘(CdTe)、銅銦鎵硒(CIGS)等薄膜電池有著彈性上的優勢;而新型鈣鈦礦電池則具有高轉換效率及低製程難度,與矽晶串聯結構的模組效率甚至可超過30%。此外,智慧逆變器、效能監控和AI驅動的維護工具,也提升了太陽能系統的效率及可靠性。

在政策層面,《京都議定書》、《巴黎協定》為太陽光電產業的研發與製造提供了誘因。此外,太陽能光電技術對聯合國永續發展目標(UN SDGs)貢獻良多,主要包括SDG 7(可負擔的潔淨能源)、SDG 9(產業、創新、技術與基礎設施)、SDG 11(永續城市與社區)和SDG 13(氣候行動)。

公用事業主導投資,市場突破千億

2023年太陽光電的全球市場規模達965億美元,預計到2028年將增長至1,555億美元,年複合成長率(CAGR)達10%。公用事業領域是市場中佔比最大的部分,預計將維持其主導地位。雖然這可能引發了與農業用地的衝突,但農電共生(agrivoltaics)技術是一可行的替代方案。新興市場包括漂浮式太陽能發電,以及在運河頂棚或高速公路隔音牆等基礎設施上的應用;住宅區市場預計也將有大幅增長。

在應用方面,與建築物和車輛整合的太陽光電系統、穿戴式電子產品,以及室內外之IoT設備等正在急速發展中。亞太地區預計將成為成長最快的區域,這主要是由於中國和印度等國家的製造業崛起和政策推動。

在技術層面,除太陽能電池或模組本身,逆變器和電纜等組件約佔系統總成本的10-40%,是降低成本的關鍵點。太陽能追蹤器(solar tracker)因有更高的效率而日益普及。逆變器市場則得益於住宅和公用事業應用,以及電廠級控制、確保電網安全等需求。整體而言,隨著全球能源需求的持續增長,太陽能光電技術在材料、設備結構、系統管理和應用方面正快速發展。

國際專利布局縮減,中國本土申請飆升

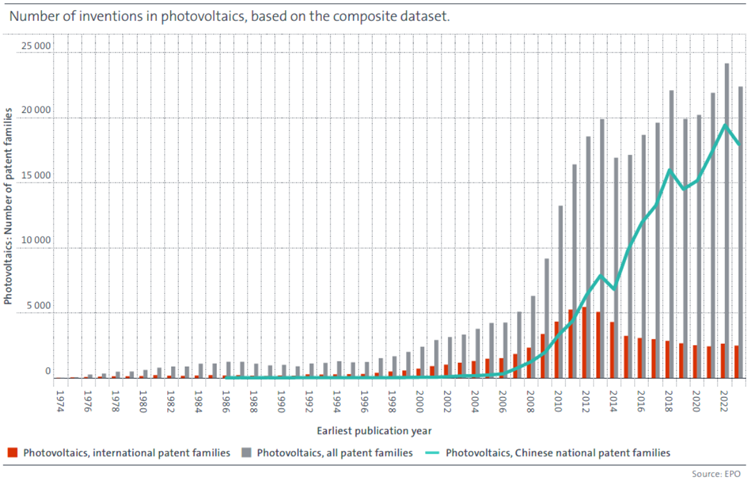

在太陽光電領域中,發明的數量呈現不斷上升的態勢。在經過一段相對平穩的時期後,發明數量從1990年代末期開始顯著增加,並在之後呈現爆炸式發展。直到2013年左右,發明數量下降了約15%,然後再次以較和緩的速度繼續增加(圖一)。

圖一

圖一中的紅柱代表國際專利家族(International Patent Families,IPFs)的數量,此為衡量具有國際布局視角,且具備經濟潛力的標準指標。直到2013年之前,IPFs的數量隨著所有專利的數量增加,之後趨勢反轉,IPFs的數量減少。然而中國專利申請的劇烈增長,使所有專利家族的增長持續上升,甚至繼續加速。

這樣的演變,是因為1990和2000年代世界各國政府的補助政策,提高了太陽光電產品的需求,許多中國公司利用強大的生產能力進行擴張,導致太陽光電產品價格大幅下降。許多歐洲和美國的太陽光電公司被迫關閉,最終使中國成為全球太陽光電材料與產品的工廠。此後,太陽能電池產業進入激烈價格競爭與規模經濟,使新進者難以跨入。因此中國目前仍然是絕大多數太陽能電池模組的生產者,佔總量的80%以上。

以申請途徑來說,PCT申請及中國申請的途徑在過去幾十年中占比不斷提升。其他申請路徑(例如EPO)的角色則保持相對穩定甚至下降。

堆疊電池、陽光追蹤與AI驅動的太陽能發展

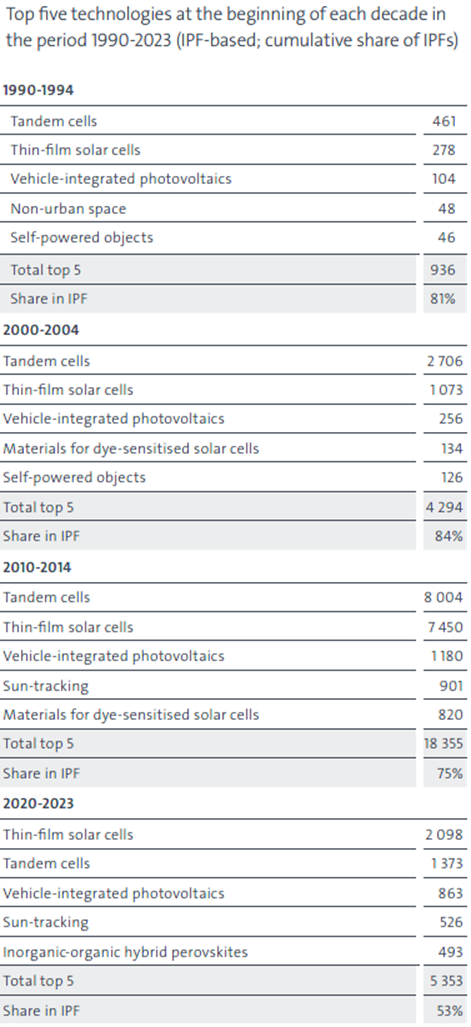

以專利數量來說,裝置技術(device technologies)以及與特定應用相關的技術(technologies related to specific applications)較多。另外,雖然堆疊電池(tandem cells)和薄膜太陽能電池(thin-film solar cells)技術的專利數量在大部分時期都處於領先,但近期的亮點則是車輛整合的太陽光電技術(vehicle-integrated photovoltaics)和太陽能追蹤。同時,各時期中前5大技術所佔之比例越來越小,從1990年代和2000年代初期超過80%的比例,直到最近的10年已經不到70%,代表技術已經更加廣泛(表一)。

表一

太陽光電材料(Photovoltaic materials)

太陽光電材料的IPF數量從1990年的18個增加到2023年的439個,為24倍的增長。其中數量最多的是染料敏化太陽能電池(dye-sensitised solar cells)材料。此技術在1990年代持平,但從2000年代起開始強勁增長,並在2010-2014年達到高峰。

其他發展特別快速的材料包括無機-有機雜質鈣鈦礦(inorganic-organic hybrid perovskites)、量子點材料(quantum-dot materials)以及無機-有機異質結(inorganic-organic heterojunctions)。處於商業化的早期階段的有硫銅錫鋅礦(kesterite),在2005年之後才出現,而無機鈣鈦礦(inorganic perovskites)在2016年之後才出現。

裝置(Devices)

專利數量佔所有專利家族的54%,其中以堆疊電池及薄膜電池最多。透過堆疊具有互補電子帶隙的太陽光電材料,串聯電池能夠達到更高的轉換效率。陽光追蹤(sun-tracking)及光學(optics)技術正在興起;雙面太陽能模組可以從兩面吸收光線,已經越來越普及,特別是當與太陽追蹤系統結合時。這種組合可以捕獲直射陽光和反射陽光,顯著提高能量產出。另外,能使整體轉換效率更高的鈍化接觸技術的專利數量較少,但增長快速。

太陽光電裝置管理(Management of photovoltaic devices)

此為專利數量第二少的技術領域,許多技術從非常低的基期開始成長。太陽能板清潔技術占比最高;例如在乾燥地區使用機器人清潔器,以及可排開水分並防止塵土累積的自清潔塗層。緊追在後的是太陽能板回收和安裝測試技術。人工智慧相關技術也成長快速;AI技術能夠及時介入並最小化停機時間,以延長太陽能電池系統的使用壽命。

應用(Applications)

車輛整合太陽光電(vehicle-integrated photovoltaics)是在很早期就被關注的應用領域;而建築整合太陽光電(building-integrated photovoltaics)技術有最大的增長。太陽光電有解決各種挑戰的潛力,例如農電共生技術可以同時進行農業和太陽能生產,以提高土地利用效率,並藉由為植物和土壤提供陰影來減少用水量。而漂浮式太陽能(floating photovoltaics)可用於水資源匱乏的地區,透過將太陽能板與支撐結構結合放置於水面上,不僅能發電,還能減少水分蒸發。

儘管產業崩潰,歐洲在研究與新創領域仍具活力

此處分析對象為有至少一個EP或WO專利的專利家族。亞洲申請人的數量最多,接著是歐洲和北美洲。日本扮演領導角色,但占比逐漸下降至約20%。第二名是美國,但2010年後開始下降。中國的占比在過去10年急劇增加,並在2022年首次超越日本。值得注意的是,9個最活躍的申請國中有5個位於歐洲(表二)。

表二

雖然歐洲的光電產業在約2012年左右崩潰,但仍觀察到對農業光電、太陽能農場和建築整合太陽光電技術的投入。相較之下,亞洲專注於鈍化接觸和特定太陽光電材料,例如鈣鈦礦和量子點材料。北美洲的技術較著重高性能堆疊電池和特定太陽光電材料;在過去10年中,在太空應用(space applications)和太陽能車棚(photovoltaics on car ports)技術的專利數量也超過平均值。

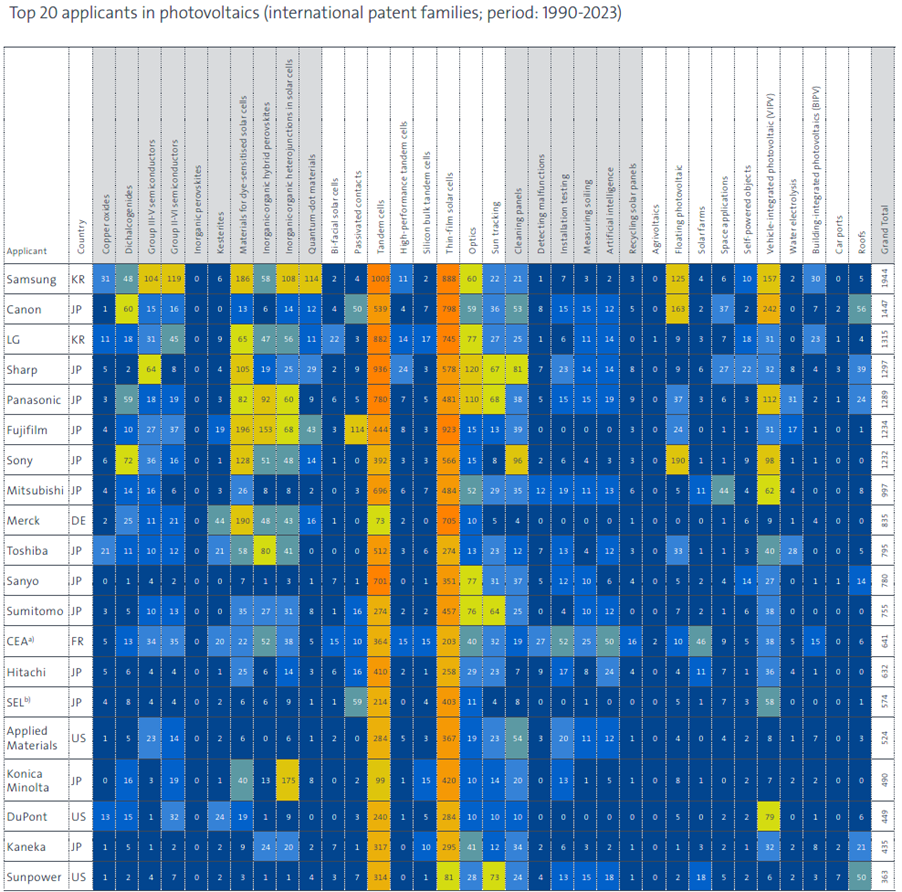

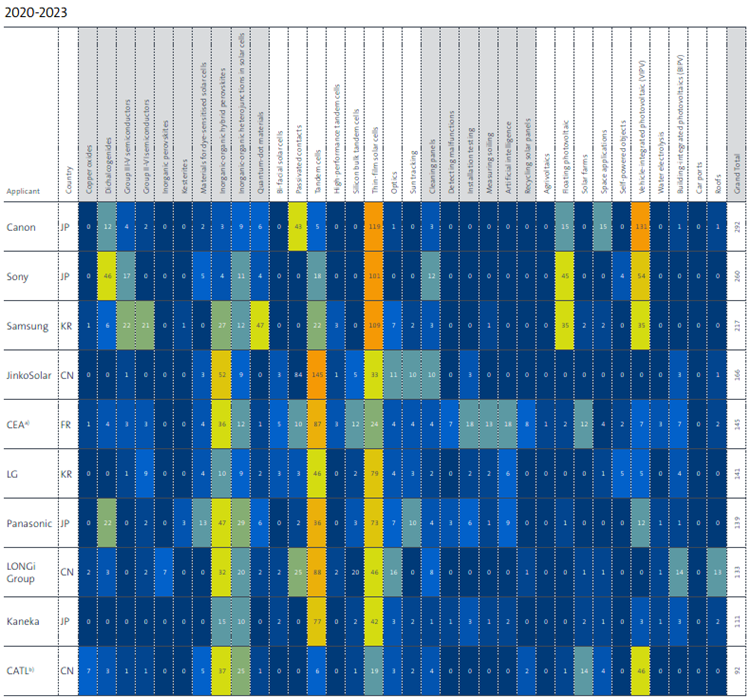

1990年至2023年間,太陽光電領域國際專利家族的前20大申請人(表三),大多為日本公司(13家),其次為美國(3家)、韓國(2家)、德國和法國(各1家)。其中只有法國的法國原子能與替代能源委員會 (Commissariat à l’énergie atomique et aux énergies alternatives, CEA)不是商業公司。

表三

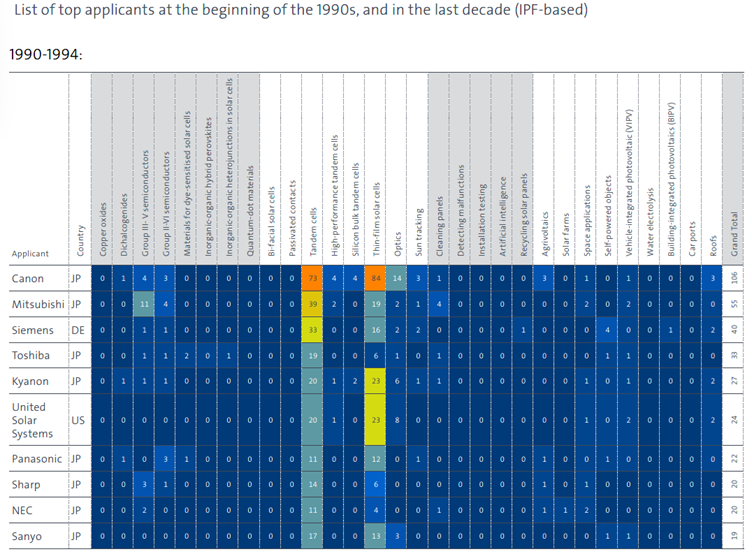

前20大申請人的技術重點主要依序為裝置技術、太陽光電材料和應用,與太陽光電裝置管理相關的技術則較少。在1990年代初期,這些申請人幾乎全都專注於裝置技術(表四),進入21世紀後,太陽光電材料與應用則開始嶄露頭角(表五)。

表四

表五

歐洲的學術機構一直有相當高的創新活動,特別是集中在太陽能電池裝置和材料上。最為活躍的地區是英國,其次是法國、瑞士和德國。若從區域來看,幾個顯著的學術創新活躍區域包括:英國南部、比利時和荷蘭南部、巴黎、洛桑、上萊茵和馬德里地區。

歐洲的新創公司則主要集中於與太陽能電池裝置相關的技術,其次是太陽能電池材料和應用,且近年來發明數量有顯著增加。最活躍的地區是德國、法國、瑞士和瑞典。區域性熱點則分布在英國南部、比利時和荷蘭南部、上萊茵、蘇黎世、日内瓦湖、法國東南部、德勒斯登和斯德哥爾摩地區(圖二)。

圖二

總結

在過去三十年間,太陽光電技術的專利申請增長了17倍。其中具高經濟價值且國際性的發明來自日本、美國、韓國、德國和法國;中國的創新則只在其國內進行申請。雖然國際專利家族的數量自2012年起一直在下降,但只在中國申請的專利數量卻大幅增加;在2022年,這些專利就佔了所有太陽光電新專利的80%。

雖然歐洲在太陽光電生產中已無太大角色,但在與太陽光電部署相關的技術上展現出優勢,例如農電共生和建築物上的太陽能板。歐洲學術機構在太陽光電領域展現顯著的創新活力,而歐洲新創公司的發明數量近期則顯著增加。(3315字)

參考資料:

Advances in photovoltaics. European Patent Office,2025/7

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|