各國在太空算力與電力布局

圖、各國在太空算力與電力布局

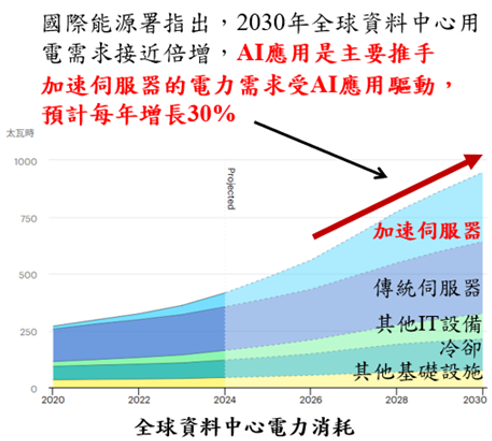

隨著人工智慧(AI)技術的快速發展,全球數據中心對電力與運算資源的需求急遽攀升。國際能源署(IEA)報告指出2030年全球資料中心用電需求接近倍增,AI應用是主要推手。加速伺服器的電力需求受AI應用驅動,預計每年增長30%。全球資料中心用電量在2030年超過1000兆瓦時(TWh),等同全日本用電量。然而,AI成長卻在能源面臨三項瓶頸,分別為電網建設速度落後算力需求成長、資料中心擴張面臨用水衝突、及地面資料中心擴張面臨社會與政治阻力等議題。

輝達執行長黃仁勳在2025年12月與CSIS智庫執行長對談,將AI產業比喻為五層蛋糕來形容AI生態系;從能源、晶片、基礎設施、模型到應用,層層相疊。最底層能源,決定最上層應用能否真正落地。黃仁勳認為每一層都必須同時強化,否則頂層應用將無法持續發展。事實上,地面資料中心擴張已面臨上述三項瓶頸,促使各國開始思考將算力和電力基礎設施延伸至太空的可能性。

太空環境則可以提供三項獨特優勢:其一是穩定而強勁的太陽能供應,太空中無日夜交替之分,在太陽直射下能連續發電;其二是極端低溫的真空環境(-270°C),可作為散熱;其三是在太空可將用電、用水、土地等社會政治問題轉化為工程問題,不受地面限制。目前各國已紛紛啟動研究,探索將AI運算設施遷移到低地軌道(LEO)的可行性與效益。理論上,與其將龐大的太陽能電力無線傳回地面,不如直接在太空部署AI伺服器就地消耗能源、利用太空真空散熱以避開電力輸送以及冷卻成本。此外,AI訓練及推論通常對延遲容忍度高,可在後台進行長時間計算,非常適合部署於太空資料中心。挑戰則包括太空輻射對商用半導體晶片的可靠性威脅、系統冗餘與在軌維護、星間高速雷射通訊鏈路建置,以及高昂發射成本等多項技術與經濟障礙等。

壹、太空算力與電力發展趨勢

一、太空算力與技術挑戰

在數據處理模式上,太空資料中心改變傳統「天感地算」做法:過去衛星往往將原始影像或傳感器數據下傳到地面中心處理,傳輸成本高且浪費頻寬。未來有望實現「天感天算」,即在軌進行邊緣計算與實時分析,只將高價值訊息下傳。這樣可以大幅節省通訊資源,並實現秒級決策回饋。具體應用包括:一是軌道邊緣運算,AI模型在衛星即時篩選和壓縮資料(例如剔除被雲層遮擋影像),只下傳有效內容;二是超低延遲推論,衛星自主識別關鍵事件(如超音速導彈發射或森林火災),並立即警告地面;三是分布式在軌雲端計算,透過光學衛星鏈路將多顆衛星串聯,構築虛擬超級運算平台;四是深空資料儲存與同步,在月球或遠離地球軌道建置資料庫,以保存人類關鍵數據或延伸網絡邊緣儲存;五是衛星自主任務執行,衛星利用AI自動進行姿態控制、軌道協同和防撞任務,減少對地面指令依賴。

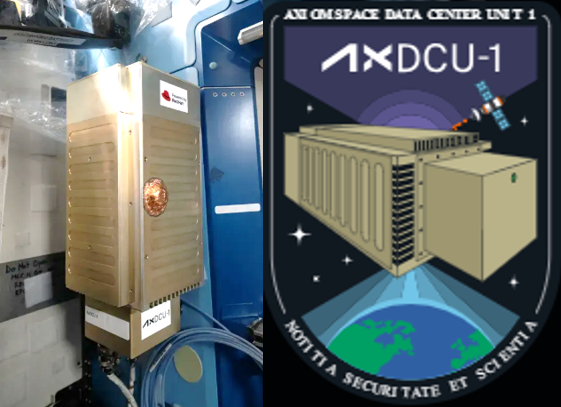

然而,太空環境對半導體和電子設備可靠度造成嚴峻挑戰。傳統CMOS製程晶片在太空高輻射環境下易產生暫態錯誤或永久損壞,會造成計算錯誤、系統故障或縮短壽命。過去只能依賴昂貴且性能落後的專用抗輻射晶片。對此,台灣的機會在於利用先進半導體製程研發抗輻射技術:例如研發能抵抗總電離劑量效應、位移損傷及單次事件效應的3nm/5nm抗輻射版本晶片,或透過硬體設計強化與軟韌體優化提升商用晶片在軌可靠度。此外,在軌輕量化冷卻系統、相變散熱材料等也是研究重點。總體而言,散熱能力決定軌道資料中心算力上限,須結合硬體與散熱結構設計,才能達成兆瓦級以上運算密度。美國新創 Axiom的軌道資料中心(Orbital Data Center, ODC)於2026年1月11日成功發射並進入LEO,首批共部署兩座ODC。此舉為天基雲端運算奠定基礎,可直接向衛星及其他太空載具提供具雲端能力的資料儲存與運算服務,以回應全球日益成長的需求。

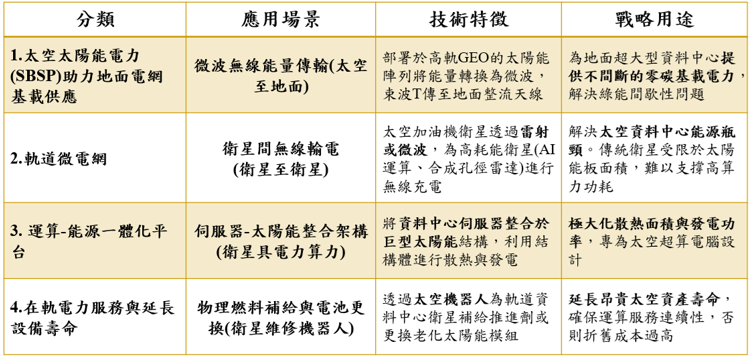

表1 太空資料中心在太空算力的用途分類

資料來源:中經院整理(2026)

太空資料中心在太空算力的用途主要分為四類。第一為軌道邊緣運算,透過數據篩選與壓縮,利用AI模型即時過濾無效數據(如被雲層遮擋影像),僅下傳有效資訊。而超低延遲推論則是衛星自主識別關鍵事件(極音速飛彈發射、森林起火)直接向地面終端發警報。第二是軌道雲端運算,以分散式超級運算,透過光學衛星間鏈路將多顆衛星串聯,形成虛擬超級電腦。第三為深空資料儲存,在月球表面或深空軌道建立資料庫,儲存人類關鍵數據。第四是衛星與探測儀器自主任務,減少依賴地面指令,例如衛星姿態軌道控制(避撞、星座協同任務分配)。

二、太空電力與冷卻技術

在太空算力布局中,電力供應與散熱能力密切相關。近地軌道的太陽能無雲層遮蔽,可提供幾乎連續穩定能源,理論上不受地球日夜或季節交替影響。比如2024年成立的太空資料中心公司Starcloud就指出,太空資料中心可以利用太空真空做為無限散熱,以紅外輻射方式將廢熱散逸到接近−270°C的背景空間;此外衛星處於日間軌道時,太陽能面板可持續發電,年發電量遠超過同體積地面系統。相對而言,將大量電力從太空傳回地面(例如微波功率傳輸)成本極高,因此太空電力更可能被在軌就地消耗。歐盟 Horizon Europe 資助的ASCEND計畫[1],顯示太陽能供軌道現地使可避開自太空向地面傳輸電力所涉及障礙,較能支持在軌直接運算,而非將電力無線回傳地面。不過,儲能與傳輸技術仍是挑戰,尤其在陰影期或深空任務時需要備用電源。勞斯萊斯研發適用太空與月球的微型核反應爐,為長時間運算提供持續電力。

表2 太空資料中心在太空電力的用途分類

資料來源:中經院整理(2026)

目前太空太陽能電力(SBSP)應用構想可分為以下幾大類:一是將太空發電用於地面能源供應,以微波等方式送電回地球;二是建立軌道微電網,在不同衛星間無線傳輸電能,形成在軌電力共享;三是打造「算力與能源一體化平台」,將伺服器與太陽能電力系統整合於單一衛星,讓每顆衛星即同時具備電力與運算能力;四是在軌電力維護與延壽服務,透過太空機器人為太陽能面板補充燃料、替換衰退模組或進行維修,延長太空資料中心壽命。這些構想目前都在探索階段,需要克服在軌對接、穩定傳輸以及系統冗餘等技術難關。

貳、各國在太空算力與電力的布局

各國在太空算力與電力的布局與發展策略,呈現明顯差異如下:

一、美國

美國採取軍用與商用並進的雙軌制戰略。一方面由國防與太空機構主導大型星座和系統標準,另一方面則鼓勵科技巨擘和新創企業投入。在軍事層面,美國太空發展局(SDA)建構「增強作戰人員太空架構」(Proliferated Warfighter Space Architecture, PWSA),透過由數百顆低軌衛星組成星座,整合全球通訊、低延遲資料傳輸、飛彈預警、飛彈追蹤與目標資料分發能力,提升聯合作戰的感測、傳輸與打擊鏈效率[2]。在此架構下,SDA制訂光學通訊終端標準使各種國防與民用衛星能兼容SDA光學中繼鏈路。近期Axiom Space公司(美國商業太空公司)與該架構對接,於2026年1月11日成功將兩個在軌資料中心(Orbital Data Center, ODC)送上近地軌道,並結合Kepler Communications發射10顆光學中繼衛星,實現2.5 Gbps光纖速率的星間通信。該ODC系統支援與SDA Tranche 1標準兼容光通訊,能與國防與商用網路互通,顯示美國重視在軌高效數據處理和數據高速鏈路建設。

商業層面,美國科技巨頭與新創企業也積極布局。Google推出「Project Suncatcher」(陽光捕捉計畫),利用太空部署太陽能衛星網路為AI計算提供動力。計畫構想利用搭載TPU運算晶片的太陽能衛星來擴大量級,近期更計畫於2027年前與衛星公司合作發射原型衛星進行測試。另一家新創Starcloud計畫建置5GW級太空資料中心,並配備Nvidia H100 GPU等先進運算設備。Starcloud發射60公斤重的「Starcloud-1」衛星,這是首顆搭載H100衛星,據稱其運算能力是過去太空任務的100倍。這些發展凸顯美國商業界將太空算力視為解決AI巨量能耗與散熱問題的關鍵途徑。

二、中國

相較之下,中國採取「舉國體制」策略,迅速追趕太空算力領域。2025年5月15日,中國浙江實驗室與合作夥伴發射12顆衛星,首次部署所謂「天地三體計算星座」。該系統從天感(在軌感測)、天算(在軌計算)、地算(地面計算)三層級協同設計,目標建構包括千餘個衛星、總計算能力逾1000 petaflops超大星座,實現即時在軌數據處理。首批12顆衛星合計具備5 petaflops算力和30 TB儲存,並搭載衛星間通信鏈路,可在太空中自行執行AI推論。此舉一方面突破美國的高階晶片封鎖、透過在軌並聯眾多較低階晶片達成算力彙集,另一方面也意圖構建獨立於西方供應鏈的「數位絲路」基礎設施。近期報導指出,中國相關機構已向國際電信聯盟(ITU)申請部署超過20萬顆衛星,顯示在巨量星座方面的野心。

三、歐盟

歐盟則以永續發展和數位主權為核心焦點。歐盟啟動ASCEND專案(Advanced Space Cloud for European Net Zero Emission and Data Sovereignty),評估將資料中心搬到太空對減碳和能源消耗影響。ASCEND指出,太空環境提供高強度太陽能與自然冷卻條件,可在理想情況下大幅降低地面資料中心碳足跡。該專案正探討數千噸級結構的部署方案,評估成本效益並規劃2030年實際系統的技術路線。此外,歐洲航太局(ESA)也積極推進SOLARIS計畫,研究SBSP技術。ESA的研究顯示,2030年代SBSP有潛力與太陽能、風能等地面再生能源互補以提高歐洲能源安全。英國則透過勞斯萊斯開發微型核反應爐,擬解決太空資料中心夜間或深空時無法發電難題。韓國將太空基礎設施與通訊、國防緊密結合,加速將衛星、5G/6G與AI場景融合,並在政策打造新太空經濟路線圖,強調衛星即時運算和國防偵察功能。新加坡則推動綠色資料中心延伸與量子安全連結,充分利用赤道地理優勢與金融中心地位,發展太空數據託管與AI演算法,計劃成為區域性的太空資訊樞紐。

四、各國策略比較

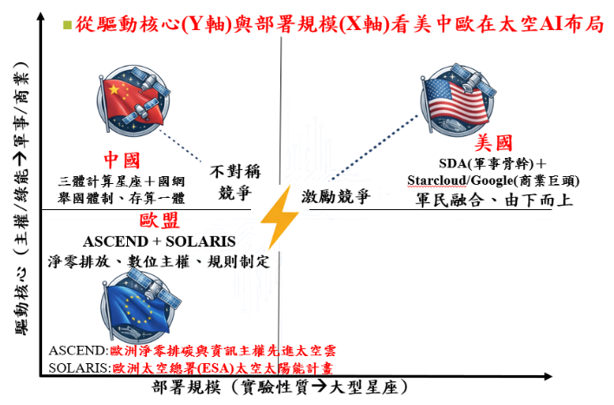

從驅動核心與部署規模來看,美中歐三方布局各有側重。美國以軍民融合為特色,在商業驅動下已跨越實驗階段。美國領先特點是依拖強大晶片與雲端技術優勢,加上積極的公共資金投入,例如SDA和能源部主導的大型AI平台。其焦點放在邊緣AI與雲端整合,並發展光學通信、衛星星座架構等基礎設施(如Axiom的ODC)。中國則採雙軌並進策略:一方面快速追趕商用太空算力,大規模構建衛星星座;另一方面依托軍民融合體制,在三體計算星座發展太空超算和SBSP。中國重點放在突破美國晶片限制、建構獨立的數位基礎設施,尤其服務其「數位絲路」戰略需求。中國在衛星數量和基礎建設上追趕速度驚人,顯示企圖縮小與美國差距。歐盟處於起步階段,強調永續與數位主權,以淨零排放和綠能為核心,規模仍與美、中有較大差距。歐盟重點項目如ASCEND和SOLARIS都集中在能源效率與淨零目標。此外,英國研發軌道微核反應爐;韓國結合國防與商用通信發展高頻通訊與AI;新加坡利用金融中心與赤道優勢推動空間量子通訊與地球觀測,期望成為區域數據樞紐。

表3 各國發展太空資料中心策略與聚焦領域

資料來源:中經院整理(2026)

各國發展太空資料中心策略,美國是以軍事及商業趨動,同時又跨越實驗性質,走向大型星座國家。中國則聚焦軍事應用,部署規模雖離美國還有一段距離,但急起直追。歐洲則剛起步,聚焦主權與綠能,尤其是減碳議題,但規模離美國仍有一大段距離。

資料來源:中經院整理(2026)

圖3 美中歐太空資料中心布局策略地圖

五、台灣的現況與機會

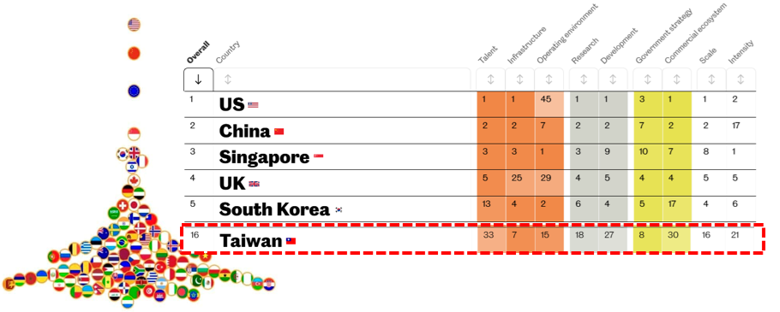

台灣目前雖屬地面資料中心供應鏈強權,但在太空算力中心則屬新秀。台灣擁有全球領先的半導體製造與資料中心供應鏈(如台積電、伺服器廠商緯穎、廣達等),以及相關通訊設備技術(如鐳洋科技的光通訊產品)。政府政策支援半導體與伺服器產業基礎是台灣AI發展優勢。事實上,最新全球AI指數顯示,台灣已上升至第16名;根據觀察者智庫報告,台灣在基礎設施與政府策略得分較高,但在人才、商業生態系和創新開發能力上仍不足。另外,台灣現役太空平台(如福衛系列遙測衛星)目前僅用於資料傳回地面分析,尚無實際的在軌AI運算服務實績。

資料來源:The Observer,The Global AI Index。

圖4 英國《觀察家報》2025年「全球人工智慧指數」排名,台灣排第16名

從地面資料中心向太空延伸的關鍵瓶頸在於系統整合。台灣在半導體晶片和元件設計具備優勢,但對於承受太空環境、實現自我修復、處理兆瓦級能源的完整系統,仍缺乏經驗。目前國內僅有福爾摩沙衛星八號搭載GPU進行算力驗證實驗,遠不及其他國家。若無法在模組化系統層級切入,恐怕只能停留在零組件代工角色。觀察國際標準趨勢,美中正在制定星際互聯和在軌服務標準,台灣應審慎布局。

對此,建議考慮以下策略路徑:首先,短期內發展在軌邊緣運算以支援智慧遙測。利用既有衛星(如福衛系列)加裝AI邊緣晶片,執行雲層剔除、目標識別等功能,僅下傳高價值資訊到地面,大幅緩解頻寬瓶頸並快速取得成果。關鍵技術包括輕量化AI模型與軟體定義無線電(SDR),以因應在軌資源限制。其次,中長期研發模組化運算單元與雙軌電力解決方案。在太空端投入高效太陽能板、輕量化相變散熱模組等技術研發;同時在地面加強資料中心能源韌性,如建置後備電力和分散式電網。重點不在於一步到位建置整座軌道資料中心,而是發展成為關鍵模組供應商角色。

我國對太空資料中心發展現況,在系統整合與製造,從鴻海推動珍珠計畫,建衛星組裝線。廣達、緯創等伺服器大廠評估進入太空伺服器製造。後續可考慮地緣政治與韌性,透過將供應鏈嵌入美國國防與商業太空體系,強化矽盾嚇阻力。

叁、結論與建議

AI競爭的下一章是能源與太空。在戰略轉折方面,全球AI從模型競逐轉向至能源與算力。主要是因為地面電力限制及散熱瓶頸,迫使運算基礎設施向軌道延伸。在地緣競逐方面,美國朝軍民兩用發展,由太空發展局(SDA)制定光學通訊終端標準使與 SDA 「增強作戰人員太空架構」(PWSA)的軍用通訊與飛彈預警系統相容,商業巨頭Google的陽光捕捉計畫及Starcloud規劃5 GW 太空資料中心並使用輝達H100晶片。中國則運用舉國體制在去年五月發射火箭,推進三體計算星座,也就是天感、天算、地算的協同運作讓算力上太空,在軍事與監控戰略價值極高。至於歐盟則聚焦在太空資料中心的淨零排放與數位主權。台灣的機會在於台灣擁有半導體優勢,但仍缺乏系統整合經驗。因此,可朝向強化在軌邊緣計算能力,發展抗輻射太空元件,在地面軍工產業基礎上,升級成為軌道系統整合者。

建議將太空發展資源導向産業化與國防需求,培育抗輻射電子元件、衛星系統整合與在軌維運能力,並與美歐形成緊密供應鏈合作。例如,透過國防夥伴計畫引進美國技術,以「COTS加固」方式結合工業元件,加強輻射屏蔽和結構強化,使商用晶片能適應太空環境,獲得太空飛行驗證履歷。長遠而言,台灣應從晶片製造者轉型為太空算力與電力的賦能者,扮演在軌運算模組與電源模組的供應者角色,利用成本優勢和品質保證搶占國際市場。

總結而言,未來AI基礎設施的競爭重點將從地面拓展到太空。台灣憑藉半導體及ICT產業鏈的強大實力,若能夠及早強化抗輻射設計、在軌邊緣運算與能源管理技術,並積極參與國際標準訂定,就能在新一輪太空競賽中維持競爭力。建議產學研協力推動建立「太空級元件驗證中心」,協助國內廠商取得在軌飛行經歷;以模組化元件供應商身分切入美歐等國際太空產業鏈;同時將資源投入抗輻射製程與系統整合能力培養,確保台灣在太空算力與電力領域擁有關鍵話語權。只有在底層能源與基礎設施上取得突破,台灣才能在未來全球AI生態系繼續保有影響力。(5976字;圖1)

--------------------------------------------------------------------------------------------------------------------------------------------

【聲明】

1.科技產業資訊室刊載此文不代表同意其說法或描述,僅為提供更多訊息,也不構成任何投資建議。

2.著作權所有,非經本網站書面授權同意不得將本文以任何形式修改、複製、儲存、傳播或轉載,本中心保留一切法律追訴權利。

|