圖、標竿美國矽光子科研趨勢

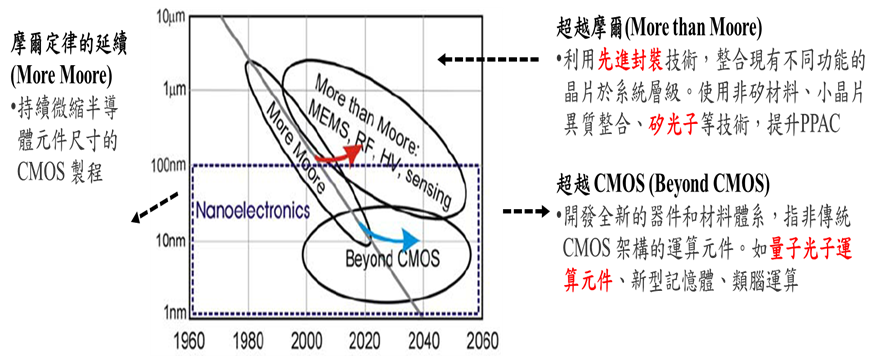

關於矽光子半導體的重要性,矽光子目前已成為半導體領域的熱門議題,不僅是Semicon在2025年的核心主題,也是AI新十大建設的重要科技政策之一。當前焦點多在先進封裝、共同封裝光學(CPO)與資料中心/HPC,顯示其與超越摩爾技術的密切關聯。同時,科研趨勢也展現其作為超越CMOS的量子光子運算元件潛力。整體而言,矽光子兼具「超越摩爾」與「超越 CMOS」的定位,不僅推動產業鏈創新,也為未來應用與市場開啟更廣闊機會。

圖1矽光子技術在半導體領域之重要性資料來源:中經院(2025);參考資料來自IEEE IRDS. (2022). More than Moore white paper: 2022 update. IEEE.

https://irds.ieee.org

壹、美國NSF之矽光子科研投入趨勢

一、矽光子科研投入趨勢:美國NSF

美國在矽光子領域的發展居於全球領先地位,其優勢來自於科研的早期投入以及快速回應產業應用需求的能力。其中,國家科學基金會(NSF)與國防高等研究計劃署(DARPA)是兩個最具代表性的推動單位:前者著重於前瞻科技的基礎研究,後者則聚焦於產業化與應用落地。

圖2 美國2015年至2025年NSF之矽光子科研投入趨勢

結果顯示,美國NSF在這十年間的計畫數量與經費投入呈現「波動中成長」的趨勢,尤其自2021年後明顯上升,與AI、生成式AI的快速普及高度相關;至2023年,計畫數量達到20件,總經費最高達約3.24億台幣。雖然2025年的數據尚未完整(僅涵蓋上半年),但已可看出延續的投入動能。在研究主題方面,早期主要聚焦於核心元件技術,近年則逐步擴展至跨領域應用,其中以量子光子(Quantum Photonics)與資料中心光互連(Data Center Optical Interconnects)為近年資金投入的重點方向,顯示美國正以科研與應用並進的模式,強化其在矽光子領域的全球領導地位。

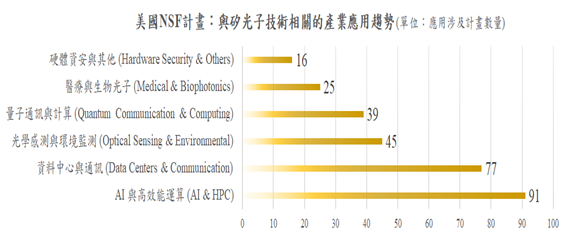

從研究與產業投入的發展來看,人工智慧與高效能運算(AI/HPC)以及資料中心與通訊是矽光子目前進展最快的兩大主軸:前者透過矽光子技術改善運算能耗並加速資料處理,滿足AI與HPC對高速低耗能運算的迫切需求;後者則利用矽光子互連提升頻寬並降低延遲,廣泛應用於資料中心、電信骨幹及5G回傳。

除上述兩大核心領域外,矽光子技術的應用正逐步擴展至其他新興方向。其中,光學與環境感測領域涵蓋中紅外生化檢測與環境監測等應用;量子通訊與運算方面,則聚焦於光子量子位元互連與處理器開發,以推動量子網路與新一代運算架構;醫療與生物光子則利用光子積體電路(PIC)於生醫感測與高精度成像,展現跨域創新潛力。

圖3 美國2015年至2025年NSF之矽光子科研應用趨勢

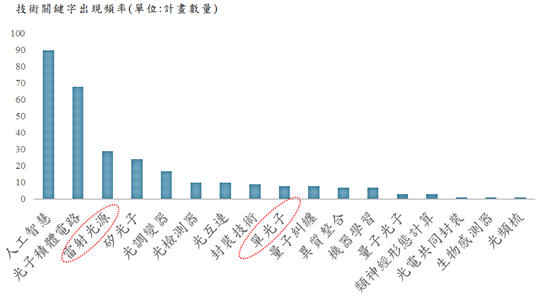

在NSF的矽光子研究計畫中,熱門關鍵字顯示除了人工智慧外,主動型光學元件(如雷射光源、光調變器、光檢測器)出現頻率極高,反映出高速通訊與AI/HPC對這類元件需求快速增加。這些主動元件直接影響資料速率、功耗與靈敏度等核心性能指標,因此成為科研計畫的重點。

相較之下,被動元件技術已趨成熟,而主動元件則被視為突破性能瓶頸的關鍵。此外,可程式化光子積體電路(Programmable PIC)也逐漸受到重視,其概念類似「光學版FPGA」,透過在單一晶片上整合雷射、調變器、濾波器與探測器等元件,並允許連接方式與參數以軟體設定,實現靈活調整與重複利用。整體趨勢顯示,矽光子研究正從單純的元件開發邁向系統整合與小型化、低功耗方向,而主動元件的重要性則持續升溫,將成為未來影響技術突破與產業化的核心焦點。

量子光子技術(Quantum Photonics)自2021年起在美國NSF的Quantum Leap等計畫推動下快速升溫,逐漸成為矽光子應用的重要方向,涵蓋量子通信、量子運算與量子感測。核心技術包括:單光子源(支援量子運算與通信)、糾纏光子對(量子密鑰與網路)、量子記憶(量子訊息延遲與同步)、量子互連(異質量子系統交換)、以及拓撲光子學(提升穩定性與抗雜訊)。目前已有計畫開發CMOS相容的矽基單光子源與量子點,顯示矽光子正加速與量子資訊技術深度融合。

圖4 美國2015年至2025年NSF之矽光子科研應用熱門關鍵字

二、矽光子科研投入趨勢:美國DARPA

回顧美國DARPA(國防高等研究計劃署)在矽光子領域的投入,觀察到一條由基礎元件→封裝整合→系統應用的技術演進路徑。早期的研究計畫數量雖然有限,重點在於關鍵元件的突破,如光收發模組,這些成果如今已在產業中成熟並廣泛商用,成為矽光子應用的基礎。

隨後在2011年至2018年期間,DARPA將重心轉向異質整合與封裝級光互連,這一階段的研究不僅是技術深化的過程,更為後續產業化鋪設了核心基礎。當前矽光子的發展,正處於封裝整合期,以共封裝光學(CPO)與異質整合為技術焦點,預期2025年至2027年將進入大規模部署,並逐步邁向更完整的系統化應用。在近期(2019年後),DARPA開始推動系統整合與AI加速應用的研究。雖然進展相對較緩,但被視為2030年前後可能出現早期市場的關鍵突破點,特別是在量子通訊與光子AI加速器等新興領域。

整體而言,雖然DARPA的定位以國防軍事應用為優先,但其在矽光子上的長期投入,正如當年GPS的發展歷程一樣,不僅支撐軍事需求,更持續帶動前瞻科技向民用與產業化的加速擴散,扮演了推動前瞻科技向產業化擴散的關鍵角色。

圖5 美國2005年至2025年DARPA之矽光子科研投入趨勢

關於近三年DARPA在矽光子科研投入,主要集中於兩大方向,分別是深度光電整合與高速互連,以及量子級光子技術的實用化。在前者方面,DARPA推動以晶片內光電共設計(Co-Design)為核心的技術發展,目標達到100Tbps級高速傳輸,以支援AI、高效能運算、資料中心等對超高速低能耗通訊的需求。目前相關技術已進入量產準備階段,但仍面臨熱管理、製程整合與雷射光源穩定性等挑戰;不過,隨著產學研合作與投資增加,該領域正快速朝商業化邁進。

深度光電整合與高速互連,旨在將光子元件(如調變器、檢測器、雷射)與電子電路(ASIC、GPU、處理器)整合於同一平台,以突破傳統電連線的頻寬與能耗限制。其核心包含三大方向:共同封裝光學(CPO),代表計畫為DARPA PIPES,目標達到每封裝100 Tbps傳輸;晶片內光電共設計(Co-Design),如POEM/LUMOS,強調CPU/GPU與光I/O的協同最佳化;以及異質整合(Heterogeneous Integration),以3D光繞線與垂直光耦合提升三個數量級的連結密度,代表計畫為DARPA HAPPI。具體而言,上述這些矽光子技術正驅動AI與HPC邁向高頻寬、低能耗的新世代架構。

圖6 美國2005年至2025年DARPA之矽光子科研投入趨勢

三、矽光子新創趨勢和產業機會

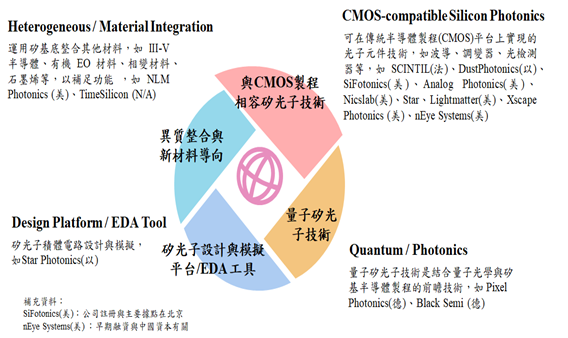

整體而言,2025年矽光子新創生態以CMOS相容矽光子元件為核心,並向異質材料、量子技術及設計平台拓展,反應出矽光子既重視與既有半導體製程的兼容性,也在積極探索突破性的新材料與新應用場景。技術類別說明如下:

- CMOS相容矽光子技術為主流方向,新創數量相對最多。這類公司專注於在傳統CMOS製程平台上開發光子元件,如波導、調變器、光檢測器等,其特點是可直接利用現有半導體晶圓廠製程進行量產,降低導入門檻並確保製造規模效益。代表性企業包括 SCINTIL(法國)、DustPhotonics(以色列)、SiFotonics(美國,實際註冊地與據點在北京)、Analog Photonics(美國)、Nicslab(美國)、Star、Lightmatter(美國)、Xscape Photonics(美國)及nEye Systems(美國,早期融資與中國資本相關)。

- 異質整合與材料導向技術,強調在矽基底上引入III-V 半導體、有機EO材料、相變材料、石墨烯等,以補強傳統矽材料的功能限制,代表新創如NLM Photonics(美國)、TimeSilicon。

- 量子矽光子技術,結合量子光學與矽製程,瞄準量子通訊與量子運算應用,如Pixel Photonics(德國)、Black Semi(德國)。

- 矽光子設計與模擬平台/EDA也逐漸興起,如Star Photonics(以色列),專注於提供設計工具與軟體支持。

圖7 2025年矽光子新創生態樣貌資料來源:整理自CB Insights、Crunchbase、PitchBook。

就國內矽光子產業的發展機會而言,根據中華經濟研究院所進行的產業專家訪談結果,歸納出以下五項建議。

建議可從技術、製程、設備、應用與合作五大面向展開,逐步建立完整生態系並提升國際競爭力。

- 在技術方向上,應聚焦Optical I/O的發展,結合光電訊號轉換、光源、光波導、共封裝光學(CPO)、先進製程與測試技術,並同步推動技術路線圖與國際標準制定,確保在關鍵技術與話語權上占有一席之地。建議比照「國家晶片中心(NDL)」模式,設立國家級矽光子研發與製造共享平台,支援技術驗證與產業共用。

- 在成熟製程方面,建議國內可善用現有成熟製程的廠商基礎,先行開發矽光子元件的量產,隨著應用性能需求提升,再逐步導入先進製程,以降低早期投資風險並加快市場切入。

- 在設備與測試領域,國際市場尚缺乏統一標準,正好為國內測試與設備廠商提供切入契機,可透過布局量測與檢測設備,成為矽光子晶片量產不可或缺的關鍵環節。

- 需積極佈局新興應用和市場機會,特別是在高速通訊、生醫感測與量子運算等潛力市場。建議結合關鍵技術節點與示範應用場域,透過合作開發與供應鏈綁定,縮短從原型到量產時程。

- 建議持續推動終端合作驗證與系統級整合測試,透過實際應用驗證機制,促進需求導向的技術發展,並在此過程中逐步形成本土矽光子生態系,強化中小企業的參與度與產業鏈連結性。

圖8國內矽光子產業機會與未來投入建議

資料來源:中經院(2025)

貳、結論

美國的科研發展趨勢對我國矽光子技術的未來布局具有重要啟示,其核心在於如何使科研投資與產業化需求緊密連結,進而形塑出一個需求導向、跨界整合的創新生態系。從美國 DARPA 與 NSF 的經驗觀察,可歸納出五項政策建議方向。

- 前瞻技術部署「強化核心元件與系統協同研發」:CPO(共同封裝光學)已成為全球矽光子技術的發展焦點。然而,美國經驗顯示,若要真正突破AI與HPC的運算瓶頸,必須同步推進晶片內光電共設計(Co-Design)與主動元件技術(如雷射、調變器、光檢測器)的研發。這些元件直接影響資料傳輸速率、功耗與延遲,是驅動高效運算與低能耗系統的關鍵技術。

- 產業鏈投資與生態系建構「以Optical I/O為核心帶動供應鏈整合」:在矽光子產業化布局上,建議以Optical I/O技術為核心,串聯設計、製程、封裝與測試環節,建立完整供應鏈體系。應特別著重需求導向的生態系發展,鼓勵中小企業參與模組製造、封裝材料與零組件開發,以提升產業多元性與韌性,避免供應鏈過度集中於單一主體。

- 測試與設備發展「搶先佈局國際標準與量產驗證能量」:目前矽光子量產尚缺乏統一的國際測試標準,這為台灣測試與設備業者帶來重要契機。建議政府支持相關業者建立先行測試平台與標準制定機制,促進國內矽光子製造的品質驗證,並積極參與國際標準組織。

- 應用拓展與創新布局「由通訊核心延伸至多元應用領域」:高效通訊將是近期最具市場潛力的應用方向,台灣可憑藉既有網通與資料中心供應鏈優勢作為切入點。此外,中長期可嘗試布局生醫感測與車用電子等新興應用領域,形成多元化的矽光子應用生態系,降低對單一市場的依賴,提升整體產業韌性與長期競爭力。(4085字;圖9)

--------------------------------------------------------------------------------------------------------------------------------------------